Een gezonde financiële positie van de gemeente vergt niet alleen een sluitende begroting, maar vraagt ook om voldoende beschikbare weerstandscapaciteit in relatie tot de optredende risico's. Het weerstandsvermogen bepaalt in hoeverre de gemeente in staat is de financiële gevolgen van optredende risico’s op te vangen en legt een relatie tussen de risico's die de gemeente loopt (deze bepalen het benodigd weerstandsvermogen) en de middelen die de gemeente vrij kan maken om de risico's op te vangen ( beschikbare weerstandscapaciteit).

Beschikbare weerstandscapaciteit en norm

In onze nota reserves, voorzieningen en weerstandsvermogen is vastgelegd dat de vrij beschikbare weerstandscapaciteit wordt gevormd door de algemene reserve (eigen kapitaal). Eind 2020 bedraagt de reserve eigen kapitaal € 128 miljoen. Het rekeningresultaat over 2020 (+ € 43,4 miljoen) wordt toegevoegd aan de reserve eigen kapitaal. De voorgestelde resultaatbestemming in het raadsvoorstel behorende bij de jaarrekening 2020

(- € 4,3 miljoen) wordt hierop weer in mindering gebracht. Daarnaast is conform de begroting 2021 in de jaren 2021 t/m 2024 al een gedeelte van het weerstandsvermogen ingezet (- € 32 miljoen). Specifiek voor het sociaal domein is een buffer gestort conform de besluitvorming over de begroting 2021 (+ € 10 miljoen). Daarnaast wordt het weerstandsvermogen de komende jaren aangevuld door vrijval van de reserve onderhoud wegen conform het in 2020 vastgestelde raadsvoorstel over het wegenbeheerplan. Per saldo een vrij inzetbare weerstandscapaciteit van € 149 miljoen.

Naast deze beschikbare weerstandscapaciteit is er potentiële weerstandscapaciteit bestaande uit stille reserves en onbenutte belastingcapaciteit. Stille reserves zijn waardecomponenten die vanuit de voorschriften niet op onze balans mogen worden opgevoerd, zoals de overwaarde op onze panden en de waarde van de kunst die in ons bezit is. De onbenutte belastingcapaciteit wordt bepaald door de huidige belastingdruk van de gemeente af te zetten tegen het 'redelijk peil' van het belastingpakket. De Financiële verhoudingswet (Fvw) bepaalt dat de eigen inkomsten van een gemeente een bepaald ‘redelijk peil’ moeten hebben, wil de gemeente als zij in financieel zwaar weer verkeerd in aanmerking komen voor een aanvullende uitkering op basis van artikel 12. In de meicirculaire wordt de berekening van het redelijk peil jaarlijks gepubliceerd. Zoals vastgelegd in de nota reserves, voorzieningen en weerstandsvermogen, nemen we op voorhand de stille reserves en onbenutte belastingcapaciteit niet mee als beschikbare weerstandscapaciteit. Daartegenover staat dat ook niet alle risico's goed kwantificeerbaar zijn.

Voor de benodigde weerstandscapaciteit is geen wettelijke norm. De raad heeft voor de weerstandscapaciteit de minimum norm bepaald op 10% van het begrotingstotaal. De norm van 10% van het begrotingstotaal beweegt jaarlijks mee met de omvang van de primaire begroting en daarmee met mogelijke extra risico’s uit een hogere exploitatie. Eind 2020 voldoen we aan de vastgestelde norm. In het volgende gedeelte van deze paragraaf is toegelicht of de beschikbare weerstandscapaciteit ook voldoende is om de risico’s die we onderkennen op te vangen.

Overzicht weerstandsvermogen ( x € 1 miljoen) | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|---|---|

Beschikbaar 1 januari | 81 | 130 | 167 | 158 | 154 | 149 | |

Mutaties gedurende het jaar | 1 | -2 | |||||

Rekeningresultaat 2019 | 52 | ||||||

Bestemming rekeningresultaat 2019 | -4 | ||||||

Inzet begroting 2021 | -21 | -6 | -5 | 0 | |||

Storting buffer SD | 10 | ||||||

Storting middelen wegenbeheerplan1 | 2 | 3 | |||||

Stand cf. reeds vastgestelde besluitvorming | 130 | 128 | 158 | 154 | 149 | 149 | |

Rekening resultaat 2020 | 43 | ||||||

Voorstel bestemming rekeningresultaat 2020 | -4 | ||||||

Weerstandsvermogen 31 december 2020 | 130 | 167 | 158 | 154 | 149 | 149 | |

Norm | 89 | 93 | 93 | 93 | 93 | 93 | |

verschil | 41 | 74 | 65 | 61 | 56 | 56 |

* Opgetelde bedragen kunnen afwijken i.v.m. afrondingsverschillen. 1. De verwachte vrijval in de jaren 2023 en 2024 wordt meegenomen bij de kadernota 2023.

Risico's en benodigd weerstandsvermogen

Onze gemeente kent een grote diversiteit aan beleidsterreinen zoals de decentralisaties in het sociaal domein,

vastgoed, grondexploitaties, sport en veiligheid. Op al deze gebieden lopen we verschillende soorten risico’s:

financieel, juridisch, veiligheid, bestuurlijk, imago, maatschappelijk en integriteit. Daarom is het belangrijk dat we

vooraf nadenken over de mogelijke gevolgen van beleid en dat we afwegen welke risico’s we kunnen en willen

nemen en welke maatregelen we nemen om de risico’s te monitoren en te beheersen. Risicobeheersing is geen

doel op zich maar draagt bij aan het bereiken van onze doelstellingen.

De nota risicomanagement van gemeente Eindhoven onderkent drie soorten risico's:

- Externe risico's : risico's waar je als organisatie geen invloed op hebt zoals (natuur)rampen, economische omstandigheden, vluchtelingenstromen, wet- en regelgeving vanuit het Rijk .

- Strategische risico's : risico's die inherent zijn aan de aard van de organisatie zoals risico's op het gebied van decentralisaties, subsidieverstrekkingen, grondexploitaties, investeringen, samenwerkingsverbanden en overige exploitatierisico's.

- Te voorkomen risico's: interne risico's als gevolg van gedrag en risico's die beheersbaar zijn. Ze kunnen beheerst en/of voorkomen worden door actieve preventie.

Het weerstandsvermogen is bedoeld om de externe en strategische risico' s op te kunnen vangen zonder direct een ingreep in de begroting te doen. Tevens biedt het weerstandsvermogen ruimte om een overbrugging te creëren om de eventueel structurele financiële gevolgen vanuit de externe en strategische invloeden structureel op te lossen.

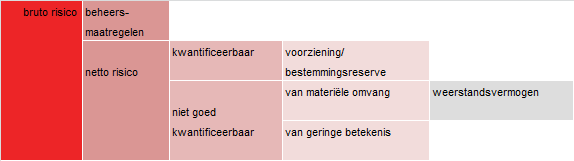

Onderstaande figuur maakt duidelijk voor welk gedeelte van de risico’s we weerstandsvermogen aanhouden:

Het weerstandsvermogen is dus de belangrijkste buffer voor risico’s waarvoor geen specifieke voorzieningen of bestemmingsreserves zijn getroffen en die materieel van betekenis zijn in relatie tot de financiële positie en die niet te voorkomen zijn door actieve preventie.

Voor de juridische claims waarvan het waarschijnlijk is dat ze leiden tot een toekomstige financiële verplichting en waarvan een reële inschatting gemaakt kan worden, is conform de verslaggevingsvoorschriften een voorziening gevormd (voorziening juridische claims en geschillen). De overige claims en geschillen vormen onderdeel van de risico's die ten laste van het weerstandsvermogen komen. De risicoreserve garanties en geldleningen dekt de risico's op de verstrekte leningen en garanties. Dit risico komt daarom niet ten laste van het weerstandsvermogen.

Zowel bij jaarrekening als begroting wordt de relatie gelegd tussen de risico’s (benodigd weerstandsvermogen) en het beschikbare weerstandsvermogen (ook wel weerstandscapaciteit genoemd).

De op dit moment te kwantificeren risico’s tellen op tot een bedrag van maximaal € 96,8 miljoen. Als we dit bedrag afzetten tegen de vrij beschikbare weerstandscapaciteit van € 149 miljoen zijn we ruimschoots in staat om 100% van de gekwantificeerde risico's op te vangen en is er ook nog ruimte om (een gedeelte) van de niet gekwantificeerde risico’s op te vangen. Onderstaand een samenvatting van de risico's.

Onderwerp | Programma | Bedrag | Bedrag |

|---|---|---|---|

Externe Risico's | - | 45,5 | |

Uitbraak Covid-19 (corona) | 0 | - | 15,0 |

Herijking gemeentefonds “klassiek gedeelte” | 0 | - | 10,0 |

Ontwikkeling Rijksbeleid Sociaal Domein | 6 | - | 10,0 |

Schade als gevolg van extreem weer | 5 | - | 2,0 |

Overige externe risico's | div. | - | 8,5 |

Strategische risico's | 24,3 | 51,3 | |

Afhandeling bezwaar- en beroepschriften | 0 | 0,5 | 0,5 |

Asbestsaneerder TR Ketelhuis Eindhoven | 0 | - | 2,5 |

Claim Lidl planschade (bestuursrechtelijk) | 0 | 0,1 | 0,2 |

Vennootschapsbelasting | 0 | - | 0,2 |

OZB | 0 | 0,5 | 0,5 |

Maatregelen inspecties wet- en regelgeving | 0 | 0,5 | 1,5 |

BTW risico bij realisatie fietsflat Neckerspoel | 2 | 0,8 | 0,8 |

Parkeerterrein ’t Eindje | 2 | - | 0,5 |

Staat bruggen/viaducten | 2 | 2,5 | 2,5 |

Beroep Bibliotheek Eindhoven tegen subidiebesluit SCE | 5 | 0,8 | 0,8 |

Kandinsky | 5 | PM | PM |

Sportbesluit BTW / Specifieke uitkering Sport | 5 | - | 0,3 |

Open einde regelingen | 6 | - | 5,0 |

Toename van de zorg zwaarte | 6 | - | 6,0 |

Afval: leveringscontract Attero | 7 | - | 1,5 |

Renescience | 7 | 2,0 | 2,0 |

Programma Aanpak Stikstof | 7 | PM | PM |

Grondbedrijf – weerstandscapaciteit | 8 | 16,7 | 16,7 |

Exploitatierisico's | div. | - | 10,0 |

Totaal Risico’s | 24,3 | 96,8 |

* Opgetelde bedragen kunnen afwijken i.v.m. afrondingsverschillen.

In bijlage 2 zijn de specifieke risico's per programma toegelicht. Onderstaand een algemene toelichting op de risico's.

Externe risico's

Uitbraak COVID -19 (corona-virus)

Begin 2020 zijn we geconfronteerd met de uitbraak van corona wat al snel tot een pandemie leidde. De gevolgen van de crisis raakt nagenoeg alle beleidsvelden. Er zijn maatregelen getroffen om de stad overeind te houden. In 2020 is € 15 miljoen vrijgemaakt uit het eigen vermogen. Ook het Rijk is gekomen met steunpakketten in verschillende tranches. De rijkscompensatie, ontvangen via de circulaires, en de eigen middelen zijn gestort in de saldireserve specifiek. Van daaruit worden de middelen ingezet ter dekking van de getroffen maatregelen en om de inkomstenderving op te kunnen vangen. Eind 2020 resteert een bedrag van € 11,3 miljoen in de saldireserve specifiek voor 'coronamaatregelen'. Tegelijkertijd is Nederland eind 2020 in een volledige lockdown terecht gekomen en heeft het Rijk in de decembercirculaire aanvullende compensatie aangekondigd. Naar verwachting zal in de 2e helft van 2021 het land langzaam weer 'opengaan'. Dat betekent dat ook in 2021 financiële effecten optreden. Bovendien is er onzekerheid over de (middel) lange termijn effecten voor de stad van deze crisis en is onzeker hoeverre de steunpakketten van het Rijk zullen reiken met name op die (middel) lange termijn effecten. We houden daarom vooralsnog vanuit behoedzaamheid binnen de risico’s rekening met de mogelijkheid dat opnieuw € 15 miljoen vrijgemaakt moet worden binnen het eigen kapitaal om de gevolgen van de crisis op te vangen zonder grote ingrepen in de beleidsterreinen te hoeven doen. Bij de kadernota 2022 komen we hier op terug.

Ontwikkeling van het gemeentefonds

Gemeenten en provincies ontvangen jaarlijks geld van het Rijk. Een groot deel daarvan krijgen gemeenten via het gemeentefonds. De jaarlijkse bijdrage aan gemeenten via dit fonds bedraagt zo’n € 30 miljard in totaal.

Door deze uitwisseling ontstaat een financiële verhouding tussen hen en de Rijksoverheid. Het doel van het gemeentefonds (Financiële Verhoudingswet) is om iedere gemeente een gelijkwaardige financiële uitgangspositie te geven, zodat ze een gelijkwaardig voorzieningenniveau kunnen realiseren tegen gelijke belastingdruk (gelijke gemeentelijke belastingtarieven). Sinds de laatste herziening van de Financiële-verhoudingswet in 1997 is er veel veranderd. Zo pakken gemeenten meer taken op in het sociaal domein en werken overheden steeds meer samen. Er is bij het aantreden van kabinet Rutte III dan ook ingezet op een herziening van het gemeentefonds. Redenen hiervoor waren achterstallig onderhoud aan het gemeentefonds klassiek, de wens tot sterke vereenvoudiging, het beter uitlegbaar maken van de verdeling en een correcte toedeling van het gemeentefonds-onderdeel sociaal domein. Het Rijk is in maart 2019 in samenwerking met de VNG een herijkingsonderzoek gestart dat bestaat uit twee onderdelen: de clusters die middelen voor het sociaal domein verdelen en de overige clusters ('klassiek gedeelte" gemeentefonds). In februari 2020 besloten de beheerders van het gemeentefonds om de invoering van het gemeentefonds- nieuwe-stijl met een jaar uit te stellen tot 2022. Reden daarvoor was dat met name het verdeelmodel dat is ontwikkeld voor de klassieke taken (alles behalve het sociaal domein) onvoldoende werd bevonden. Op aangeven van Binnenlandse Zaken zijn daarom vervolgonderzoeken ingesteld. Intussen heeft het VNG-bestuur de beheerders van het gemeentefonds laten weten dat er pas sprake kan zijn van een herverdeling van middelen als dat gepaard gaat met een oplossing van de totale financiële pijn van gemeenten, de koek moet groter. Dit alles heeft geleid tot vertraging in de procedure en het moment van besluitvorming. Op 7 december 2020 heeft de minister van BZK de Tweede Kamer geïnformeerd dat de beslissing over de nieuwe verdeling door het volgende kabinet wordt genomen. Mogelijke invoering van een nieuw verdeelmodel is daarom niet eerder aan de orde dan in 2023. Het herijkingsvoorstel ligt april 2021 ter consultatie bij de Raad Openbaar Bestuur. Hoewel Eindhoven uit de presentatie van voorlopige herverdeeleffecten naar voren kwam als voordeelgemeente, kan dit resultaat nog veranderen, omdat BZK waarschijnlijk het herijkingsvoorstel op basis van het advies van ROB nog gaat aanpassen.

Ontwikkeling rijksbeleid sociaal domein

Doordecentralisatie beschermd wonen/ uitname WLZ

Onderdeel van de actualisatie van de financiële verhoudingen en gemeentefonds is de herverdeling van de middelen voor het sociaal domein. Via de verdeelmodellen is voor het sociaal domein in het gemeentefonds landelijk zo’n € 16 miljard beschikbaar. De herijking richt zich op een herverdeling, niet op de omvang van de middelen. De herijking kijkt niet alleen naar de nieuwe taken die gemeenten in 2015 hebben gekregen, maar ook naar de taken die gemeenten daarvoor al uitvoerden in het sociaal domein. Binnen het sociaal domein blijven de middelen voor beschermd wonen voorlopig apart inzichtelijk. Het Rijk en VNG hebben besloten in tien jaar tijd tot een objectief verdeelmodel en algehele doordecentralisatie van beschermd wonen te komen. Dat betekent dat gemeenten in die periode geleidelijk overstappen van de huidige historische verdeling over centrumgemeenten naar een volledig objectieve verdeling over alle gemeenten.

BUIG

Gemeenten zijn zelf verantwoordelijk voor het beleid rondom de uitkeringen en de loonkostensubsidie, en voor de uitvoering ervan. De financieringssystematiek sluit hierbij aan. De budgetten worden vooraf door het Rijk verdeeld over de gemeenten (macro-budget BUIG). Dat budget is niet geoormerkt: een gemeente mag een overschot vrij besteden, maar moet een tekort in beginsel ook zelf opvangen. Het macro-budget voor BUIG wordt op twee momenten in het jaar bijgesteld. Rond 1 oktober wordt het voorlopig budget voor komende jaar bekend gemaakt en wordt het definitief budget bekend gemaakt voor het lopend jaar. Rond 1 mei wordt voor het lopend jaar het budget tussentijds bijgesteld. De effecten voor de gemeenten van deze bijstellingen kunnen aanzienlijk zijn en dienen opgevangen te worden.

Schade als gevolg van extreem weer en overige externe risico's

In opmars naar de begroting 2021 hebben we de kwetsbaarheden in onze begroting per programma in kaart gebracht. We zien kwetsbaarheden op de volgende vlakken: opwaartse druk op het loongebouw door krapte op de arbeidsmarkt, rentestijgingen en prijsstijgingen van aanbestedingen op (middel)langere termijn en de groei van de stad. In lijn met de begroting 2021 houden we maximaal € 8,5 miljoen ruimte binnen het weerstandsvermogen beschikbaar voor deze risico's. Daarnaast zien we dat afgelopen drie jaar regelmatig sprake is geweest van schade aan bomen en beplanting als gevolg van droogte en stormen. Gebaseerd op afgelopen drie jaar schatten we het risico op € 2 miljoen.

Strategische risico's

Claims en geschillen

De voorziening juridische claims en geschillen bedraagt eind 2020 € 0,7 miljoen. Deze dekt de lopende claims en geschillen af waarvan met redelijke zekerheid gesteld kan worden dat de gemeente een toekomstige verplichting heeft en waarvan het bedrag reëel kan worden ingeschat. Aanvullend daarop lopen we risico op de overige lopende claims en geschillen. Het gaat dan om het aangevochten eigendomsrecht Kandinsky, de ingediende claim door de curator van Horyon inzake de asbestsanering TR ketelhuis, het risico op te betalen planschadevergoeding tot het moment dat bestemmingsplan Hofdijkstraat onherroepelijk is, lopende beroepszaken tegen opgelegde OZB, casus bibliotheek Eindhoven waarvoor de gemeente via Stichting Cultuur Eindhoven nu aansprakelijk is en naheffing te betalen door MRE gemeenten aan Attero inzake de garantieplicht van te leveren brandbaar restafval over 2015-2017.

In het verlengde hiervan zien we dat nieuwe beleidsregels met grote impact voor bewoners, maar ook de impact van corona invloed heeft op het regulier aantal ingediende bezwaar- en beroepsschriften. Dit legt druk op de huidige juridische capaciteit en vergroot het risico op toenemende dwangsommen.

BTW en VPB risico's

De btw-sportvrijstelling is met ingang van 1 januari 2019 aangepast. Hierdoor is het gelegenheid geven tot sportbeoefening door gemeenten weer vrijgesteld van btw. De gemeente kan hierdoor de betaalde btw op onder andere investeringen in sportaccommodaties (alsmede onderhoud en exploitatie) niet meer als vooraftrek terugkrijgen van de belastingdienst. Vanuit het Rijk (ministerie VWS) is hiervoor compensatie opgenomen (via de specifieke uitkering sport). Omdat er landelijk een (maximaal) plafond geldt voor de compensatie via de (jaarlijkse) specifieke uitkering, is het risico dat de gemeente alsnog een gedeelte zelf zal moeten bekostigen.

Daarnaast is er mogelijk sprake van een niet verrekenbaar btw-risico bij ProRail, dat (deels) door de gemeente moet worden gedekt.Het verwacht risico is € 1,5 miljoen waarbij wordt uitgegaan van de verdeling 50% gemeente (€ 0,8 miljoen) en 50% ProRail. De netto investering voor de gemeente in de fietsflat Neckerspoel neemt toe als de btw als niet verrekenbaar door de fiscus aangemerkt wordt.

Per 1 januari 2016 is de “Wet modernisering vennootschapsbelastingplicht overheidsondernemingen” in werking getreden. De berekende VPB-last voor de periode 2016-2020 is voor een beperkt deel nog gebaseerd op aannames en interpretaties van de wet- en regelgeving. De meeste onderwerpen zijn inmiddels uitgekristalliseerd, maar op het punt van reclame-inkomsten is er nog een verschil van inzicht tussen belastingdienst en gemeenten

Exploitatierisico's

De externe risico's leiden ook tot effecten in de exploitatie en extra druk op de beschikbare budgetten. Hierbij kan worden gedacht aan de gevolgen voor de beheerbudgetten door grote strategische investeringen, wegvallende parkeerinkomsten door beleidskeuzes en herontwikkeling, druk op de veiligheidsbudgetten door groei van de stad. We houden, in lijn met de begroting 2021, 10% van de normruimte beschikbaar om dit toekomstig op te kunnen vangen.

Tegelijkertijd zijn er op dit moment een aantal concrete risico's die nu spelen en apart gekwantificeerd zijn. De W&R inspecties op ons vastgoed en inspecties van en toets op bouwbesluit van bruggen en viaducten kunnen leiden tot direct te treffen maatregelen. Onderhandelingen over het beheer van parkeerterrein 't Eindje kunnen leiden tot overname van beheer door de eigenaren waardoor parkeerinkomsten vervallen. Het mogelijk extra verlies binnen GR Cure op de gemaakte voorbereidingskosten Renescience (biovergisting en bewerkingsmethode) kan leiden tot negatief eigen vermogen van de GR. Er is een risico op de ontwikkeling van bedrijven en bedrijventerreinen door het ontbreken van stikstofruimte. Momenteel wordt op rijksniveau de discussie gevoerd of de sanering van varkenshouderij een oplossing kan bieden voor het verkrijgen van stikstofruimte. Binnen het sociaal domein speelt met name dat de WMO en Jeugdwet, wetten zijn met een open einde. Dat betekent dat de financiële effecten van de vraag-ontwikkeling onzeker zijn. Daarnaast is de uitvoering complex en leidt zwaardere indicatiestelling tot extra lasten.

Tot slot houden we rekening met risico's vanuit grondbedrijf welke nader zijn toegelicht in de paragraaf 3g grondbeleid.

Kengetallen

De BBV- kengetallen zijn voorgeschreven, maar niet genormeerd. Ze geven nadere informatie over de financiële positie van de gemeente. Omdat de landelijke cijfers voor 2020 niet beschikbaar zijn, presenteren we de landelijke gemiddelde over het voorgaand jaar op (via de website waarstaatjegemeente.nl).Dat sluit aan bij de werkwijze van vorige jaren. Hierbij is dit jaar het nadeel dat in de landelijke gegevens over 2019 de effecten van de coronapandemie nog niet zichtbaar zijn. Dat maakt het vergelijk in die zin beperkt mogelijk.

NL 2019 | Realisatie 2019 | Begroting 2020 | Realisatie 2020 | |

|---|---|---|---|---|

netto schuldquote | 60,5% | 49,2% | 62,0% | 44,8% |

netto schuldquote gecorrigeerd voor doorleningen | 52,3% | 46,5% | 60,0% | 42,9% |

solvabiliteitsratio | 33,2% | 33,8% | 26,0% | 37,6% |

grondexploitatie | 9,4% | 8,1% | 2,0% | 9,1% |

structurele exploitatieruimte | -1,3% | 6,8% | 1,0% | 8,5% |

belastingcapaciteit | 98,1% | 96,7% | 100,0% | 98,4% |

De netto schuldquote weerspiegelt het niveau van de schuldenlast ten opzichte van de eigen middelen.

Het percentage daalt verder onder het landelijk gemiddelde door aflossingen op opgenomen leningen (€ 27,4 miljoen). De gecorrigeerde netto schuldquote geeft aan hoeveel van de vermogensbehoefte van de gemeente (dus exclusief doorlening aan derden) extern gefinancierd is. Door een vervroegde aflossing (€ 6 miljoen) op doorleningen neemt ook dit percentage verder af. De solvabilitei t geeft inzicht in de mate waarin de gemeente in staat is aan haar verplichtingen te blijven voldoen. Dit jaar laat net als voorgaand jaar een stijgende lijn zien wat resulteert in een percentage licht boven het landelijk gemiddelde. Het kengetal grondexploitatie geeft aan hoe hoog de waarde van de grond is ten opzichte van de totale geraamde baten. Door de inbreng van gronden in de grondexploitatie stijgt dit percentage licht ten opzichte van voorgaand jaar. Bij de structurele exploitatieruimte betekent een positief percentage dat de structurele baten toereikend zijn om de structurele lasten te dekken. Dit percentage is beperkt toegenomen ten opzichte van 2019. De belastingcapaciteit reflecteert de hoogte van de gemiddelde woonlasten (OZB, rioolheffing, reinigingsheffing). Landelijk daalt de belastingcapaciteit terwijl Eindhoven een stijging laat zien waardoor we net boven het landelijk gemiddelde uitkomen, maar wel binnen de G40- norm blijven conform het coalitieakkoord. In 2019 zagen we dat het voorzichtige herstel van de financiële positie zich had doorgezet. In 2020 zien we opnieuw een verdere verbetering van de financiële positie. In 2020 lijken de financiële effecten van de corona pandemie mee te vallen, met name ook vanwege de ontvangen rijkscompensatie. Belangrijke kanttekening is dat onzeker is en blijft wat de effecten van deze crisis zijn op (middel)lange termijn voor de stad en dus voor onze financiële positie.